# 9. Gestão de Parâmetros

Neste capítulo, você aprenderá a configurar a Gestão de Parâmetros no Dommus Vende. Entenda como o sistema utiliza uma estrutura em cascata para aplicar regras de segurança, definir riscos e parametrizar as diretrizes que controlam o comportamento dos seus empreendimentos.

Você verá nesta seção:

Como funciona a lógica de aplicação de parâmetros em cascata.

Configuração e definição dos parâmetros específicos por empreendimento.

Alinhamento de regras de segurança e conformidade do sistema.

# 9.1. Parâmetros de Negociação

#### Visão Geral

A tela de Gestão de Parâmetros é o coração do motor financeiro da plataforma comercial. Ela dita as regras, limites, carências e comportamentos matemáticos que os corretores e gestores devem seguir ao montar uma proposta de venda para uma unidade (imóvel).

Quando preenchidos, esses valores funcionam como travas de validação ou direcionadores de cálculo no momento da simulação da proposta.

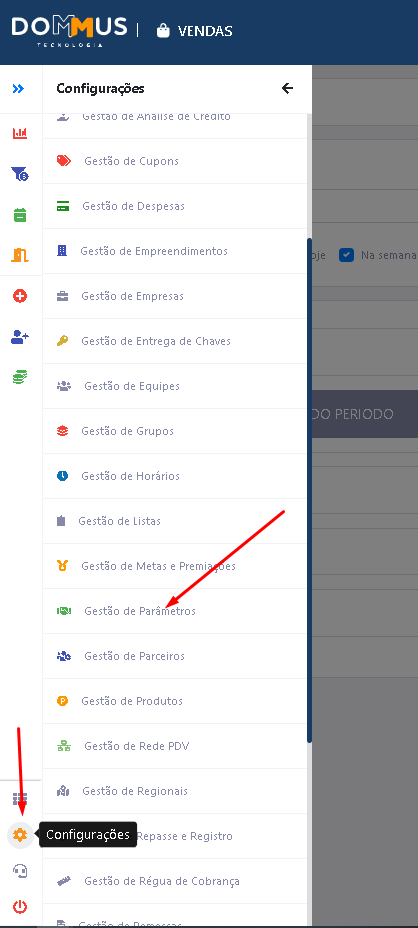

#### Como acessar

Ainda na tela inicial do nosso **módulo de vendas,** vamos até a barra lateral à esquerda e clicamos na **engrenagem de configurações**. Feito isso, acessaremos a tela de **Gestão de Parâmetros**.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/Yntimage.png)

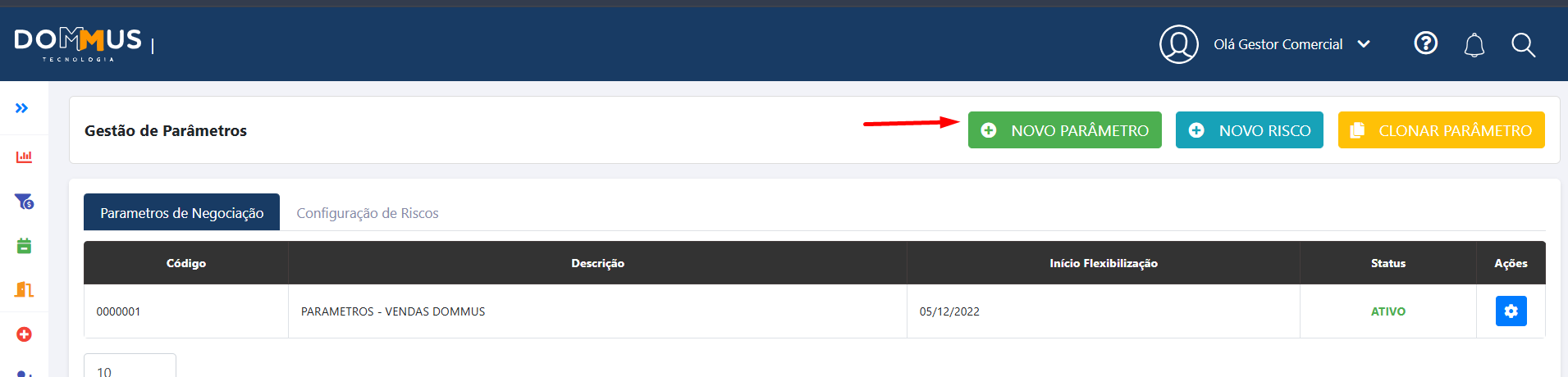

#### Principais ações

Ao acessar a **Gestão de Parâmetros**, podemos **criar**, **editar** ou **clonar** um parâmetro.

##### Criar um parâmetro

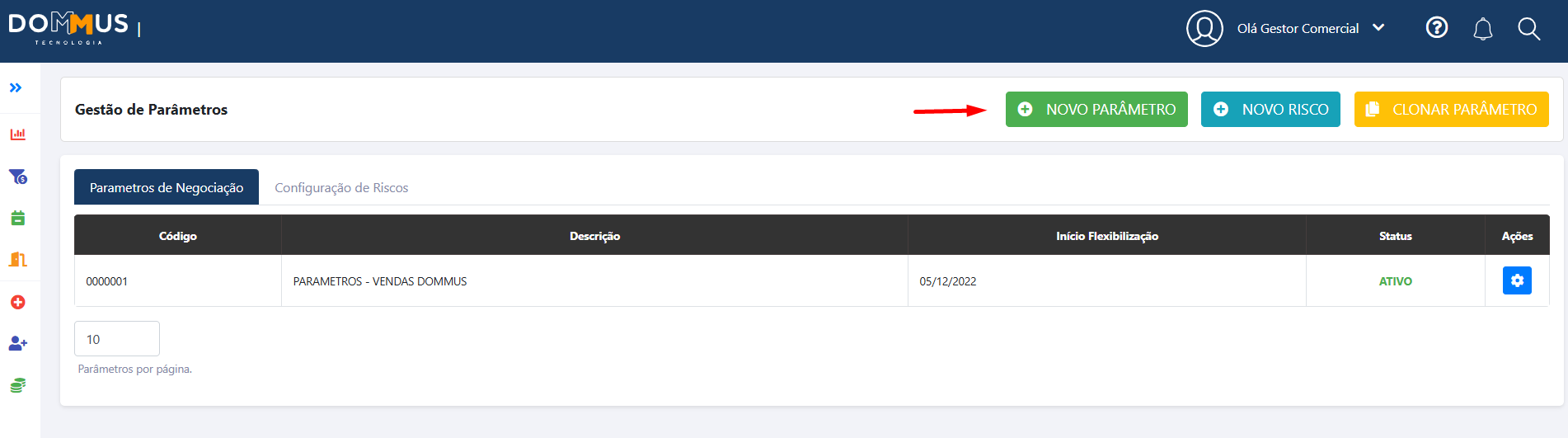

Na tela inicial da **Gestão de Parâmetros**, estão disponíveis diversos botões responsáveis pelas principais ações do módulo. Entre eles, encontramos a opção **"+ Novo Parâmetro"**.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/cobimage.png)

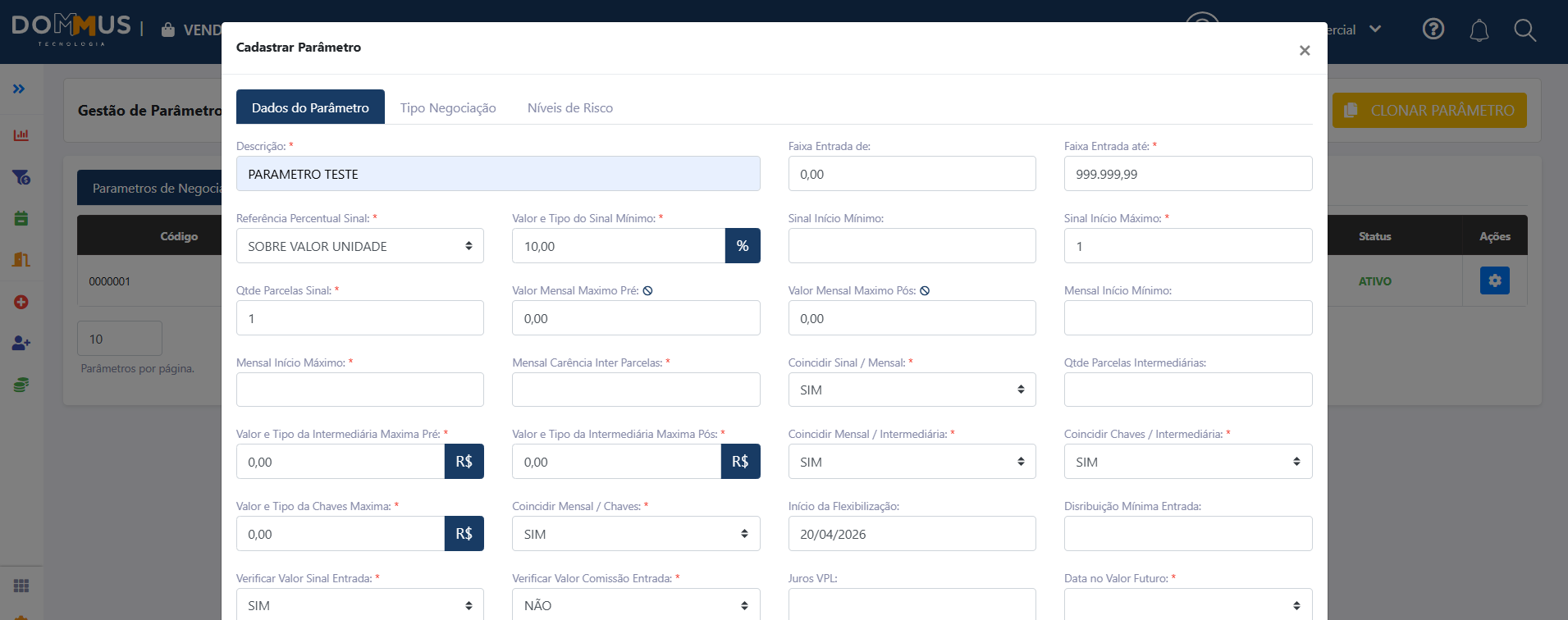

Ao clicar nesse botão, o sistema abrirá uma nova tela para a criação de um parâmetro. Nessa etapa, serão definidas todas as regras e configurações que esse parâmetro deverá seguir, determinando como ele se comportará e quais validações serão aplicadas durante o processo de negociação.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/H7cimage.png)

##### Editar um parâmetro

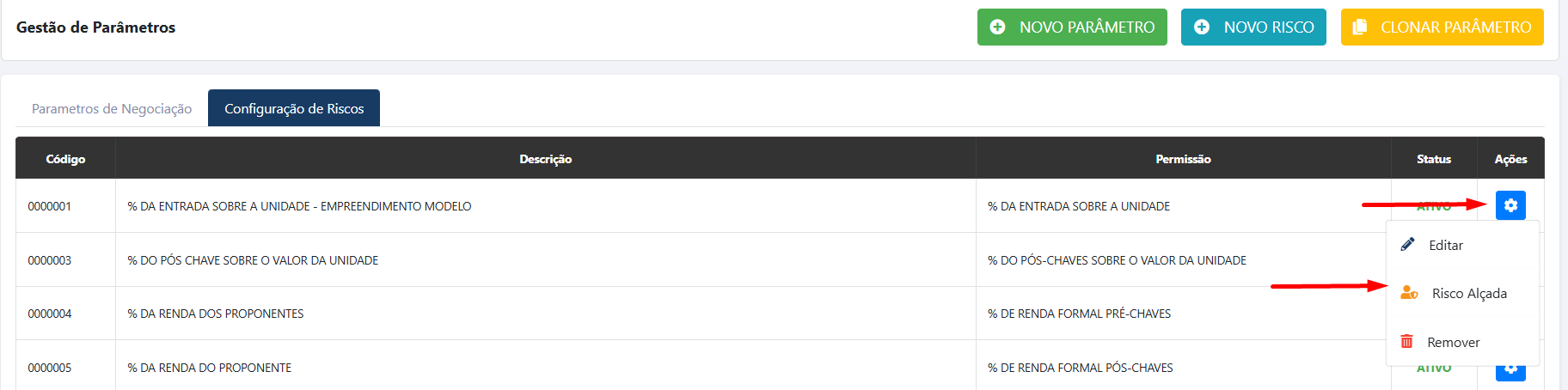

Ainda na tela incial da Gestão de Parâmetros, conseguimos visualizar todos os parâmetros já criados no sistema. Para editar basta clicar na **engenagem** localizada na aba de **ações.**

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/6iyimage.png)

Após clicarmos, iremos ter a opção de **Editar** ou **Remover**

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/1Mlimage.png)

- Clicando em editar conseguirmos abrir as configurações e ajustar conforme necessário;

- Clicando em remover, deletamos esse parâmetro já configurado no sistema.

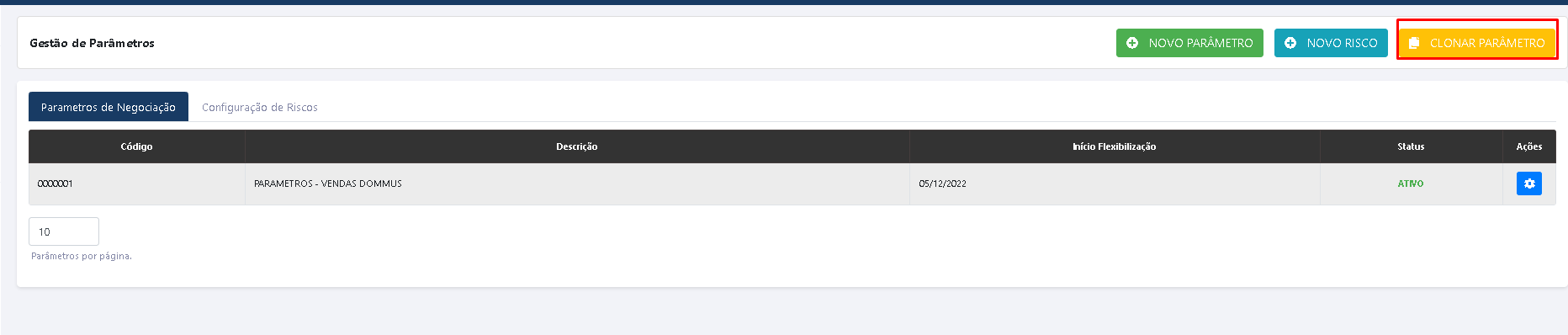

##### Clonar um parâmetro

Também podemos **Clonar um Parâmetro já existente dentro do sistema.** Para realizar essa função basta clicar em **Clonar Parâmetro.**

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/JNjimage.png)

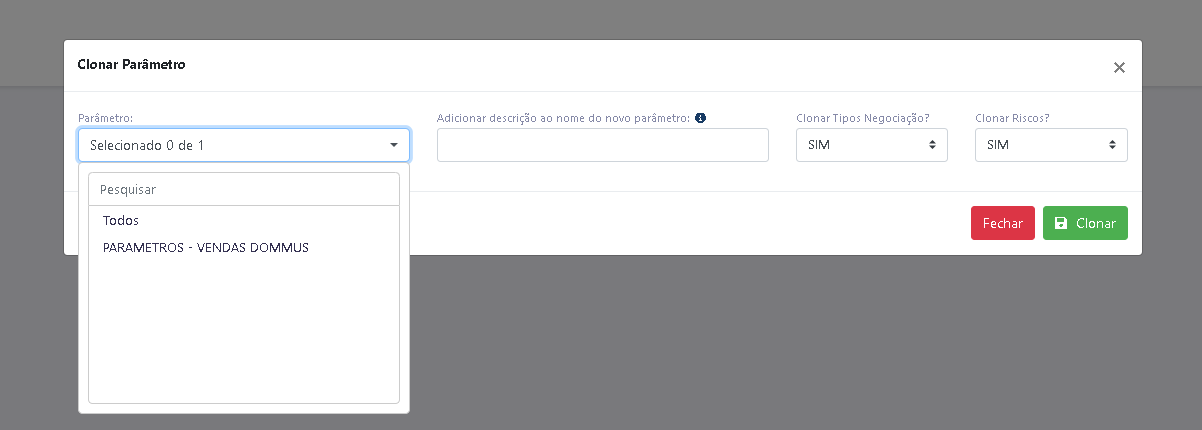

Clicando nesta, o sistema irá me abrir uma nova aba com alguns campos necessários para realizarmos a ação.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/VfDimage.png)

- O primeiro campo, iremos selecionar qual parâmetro **já existente no sistema**, queremos clonar.

- O segundo campo será para adicionarmos o novo nome desse parâmetro

- e o campo de Clonar Tipos Negociação e Clonar Riscos, são referentes ao que já está configurado dentro deste parâmetro.

---

#### Configurações dos Parâmetros

##### Descrição

Será o campo onde será adicionado a nome desse parâmetro.

##### Referência Percentual Sinal

Define sobre qual valor será calculado o percentual do sinal durante a negociação.

As opções disponíveis são:

- Sobre o valor da unidade.

- Sobre o valor da entrada.

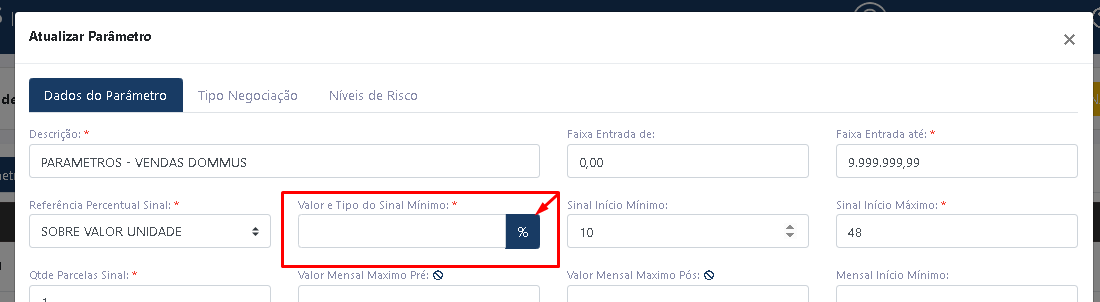

##### Valor e Tipo do Sinal Mínimo

Determina o valor mínimo exigido para o pagamento do sinal.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/fWkimage.png)

##### Valor Fixo

O sistema exigirá um valor específico independentemente do preço da unidade.

**Exemplo:**

- Unidade: R$ 300.000,00

- Valor configurado: R$ 20.000,00

Resultado: o sinal mínimo será de **R$ 20.000,00**.

##### Percentual

O sistema calculará o sinal mínimo com base no percentual configurado.

**Exemplo:**

- Unidade: R$ 300.000,00

- Percentual: 10%

Resultado: o sinal mínimo será de **R$ 30.000,00**.

---

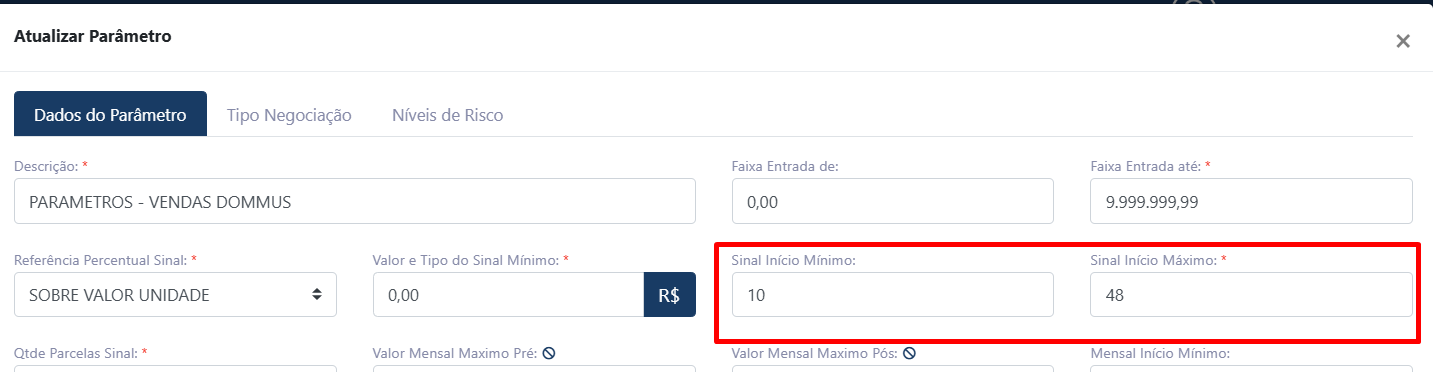

Sinal de Início Mínimo e Máximo

Os campos **Sinal de Início Mínimo** e **Sinal de Início Máximo** definem o intervalo permitido para vencimento da primeira parcela de sinal, contado a partir da data em que o fluxo do cliente está sendo lançado

**Exemplo:**

Venda realizada em 01/07/2026:

- Sinal Início Mínimo: 0 dias

- Sinal Início Máximo: 30 dias

Nesse cenário, o vencimento poderá ocorrer entre **01/07/2026 e 31/07/2026**.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/JNTimage.png)

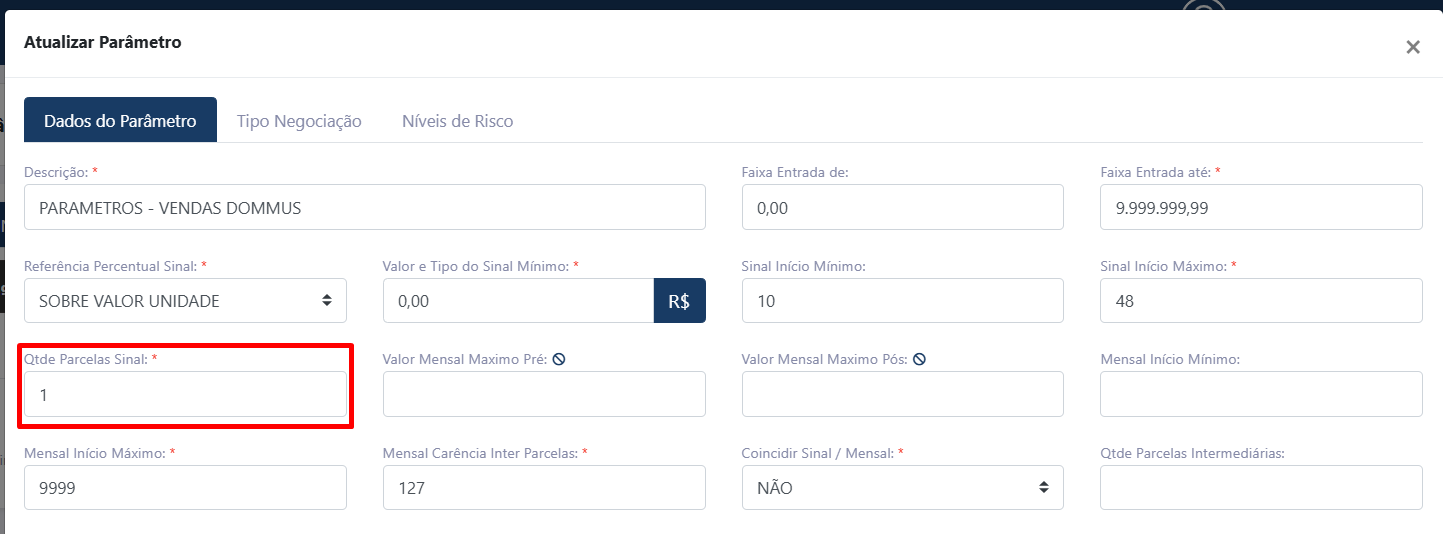

#### Quantidade Parcelas Sinal

Define o número máximo de parcelas do tipo **Sinal** que poderão ser criadas na negociação.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/ikTimage.png)

---

Mensal Início Mínimo e Máximo

****

**Exemplo:**

Venda em 01/07/2026.

Se configurado com **30 dias**, a primeira parcela poderá vencer somente a partir de **31/07/2026**.

---

Mensal Início Máximo

Determina o prazo máximo permitido para o vencimento da primeira parcela mensal.

**Exemplo:**

Venda em 01/07/2026.

Se configurado com **60 dias**, a primeira parcela deverá vencer até **30/08/2026**.

##### Mensal Carência Inter Parcelas

Define o intervalo mínimo entre duas parcelas mensais consecutivas.

**Exemplo:**

Configuração de 30 dias:

- Primeira parcela: 10/07/2026

- Próxima parcela: a partir de 09/08/2026

Caso o intervalo seja inferior ao configurado, o sistema impedirá a operação.

---

Coincidência de Parcelas

##### Coincidir Sinal/ Mensal

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/gDCimage.png)

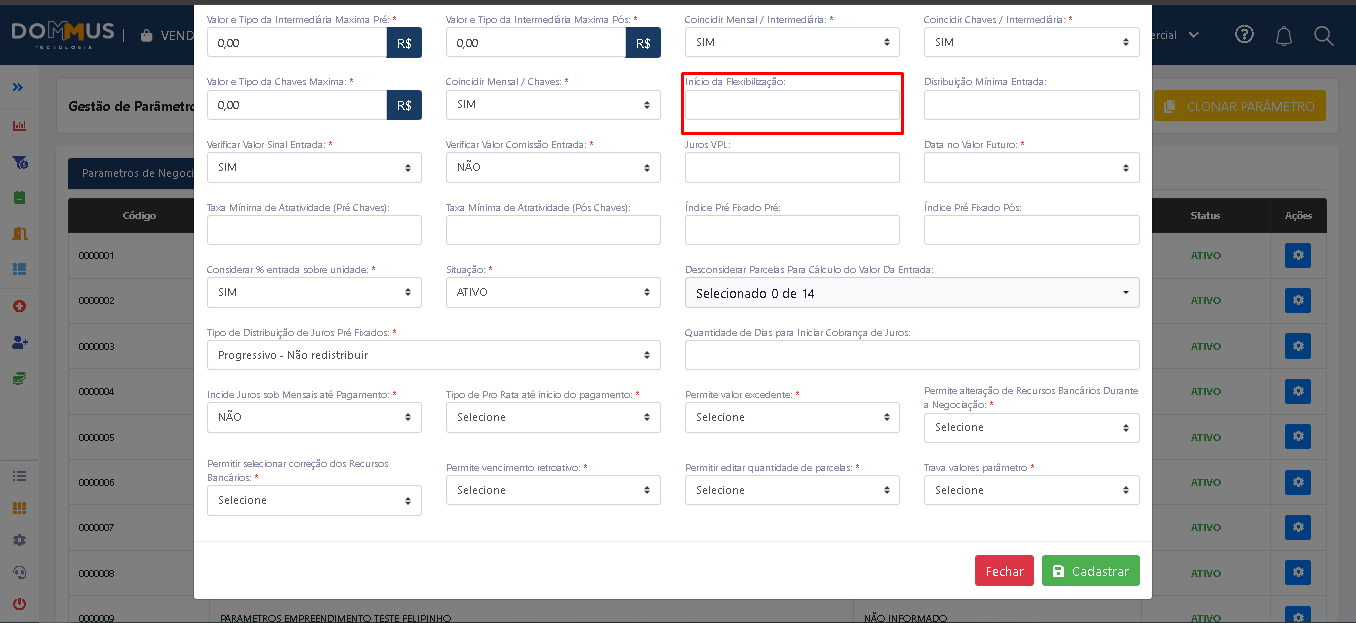

#### Coincidir Mensal / Intermediária

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/JHPimage.png)

#### Coincidir Chaves / Intermediária

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/pzKimage.png)

Permite configurar se determinados tipos de parcelas podem possuir a mesma data de vencimento.

As opções disponíveis são:

- Coincidir Sinal / Mensal;

- Coincidir Mensal / Intermediária;

- Coincidir Chaves / Intermediária.

---

Valor e Tipo da Intermediária Maxima Pré e Pós

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/fglimage.png)

Os campos **Valor da Intermediária Máxima e Tipo da Intermediária Máxima** são utilizados para definir o limite máximo permitido para as parcelas intermediárias da negociação, tanto no período pré-chaves quanto pós-chaves.

Tipo Percentual

Define um percentual sobre o valor utilizado como referência.

**Exemplo:**

- Valor da unidade: R$ 300.000,00

- Percentual: 15%

Resultado: cada parcela intermediária poderá ter até **R$ 45.000,00**.

##### Tipo Valor Fixo

Define um limite absoluto.

**Exemplo:**

Valor configurado: **R$ 30.000,00**

Nenhuma parcela intermediária poderá ultrapassar esse valor.

As configurações podem ser definidas separadamente para:

- **Pré-Chaves:** parcelas anteriores à entrega das chaves.

- **Pós-Chaves:** parcelas posteriores à entrega das chaves.

---

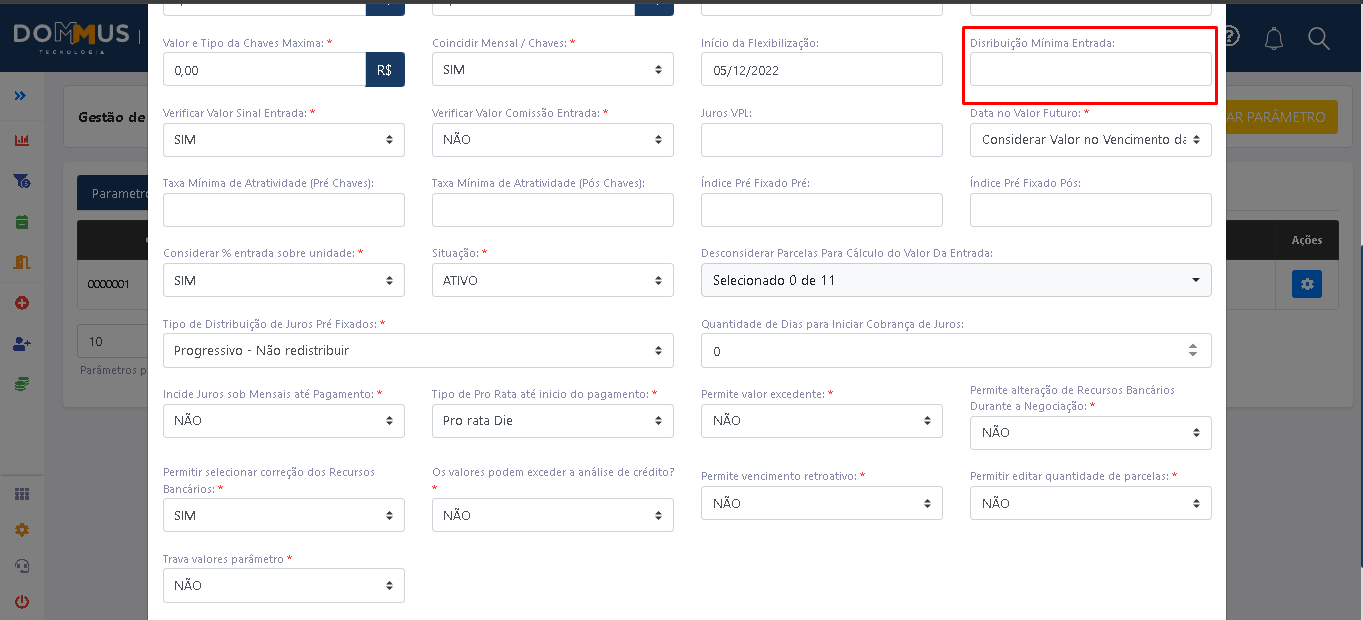

Início da Flexibilização

Define a partir de qual momento o sistema iniciará o lançamento das parcelas durante a distribuição.

Caso o campo permaneça vazio, o sistema considerará início imediato.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/0uKimage.png)

---

#### Distribuição Mínima Entrada

Permite estabelecer um valor mínimo de entrada para que a negociação siga o fluxo padrão.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/AbJimage.png)

**Exemplo:**

Valor mínimo configurado: **R$ 5.000,00**

- Se a entrada atingir esse valor, seguirá para **Pré-Aprovação**.

- Caso contrário, será encaminhada para **Condição Especial**.

---

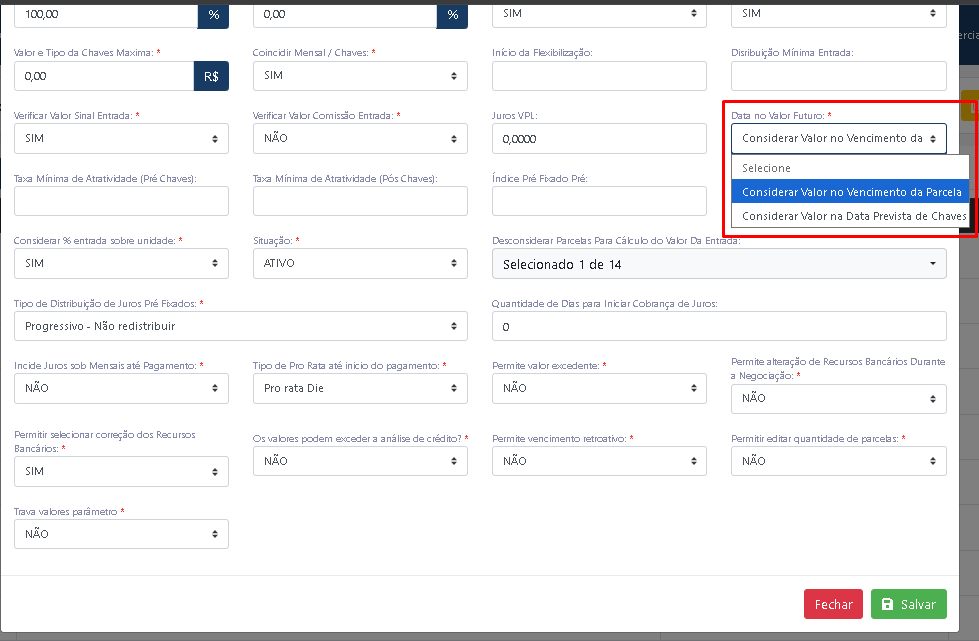

Data no Valor Futuro

Define qual data será utilizada para cálculo do valor futuro:

- Data de vencimento da parcela; ou

- Data prevista para entrega das chaves.

[ ](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/ptXimage.png)

---

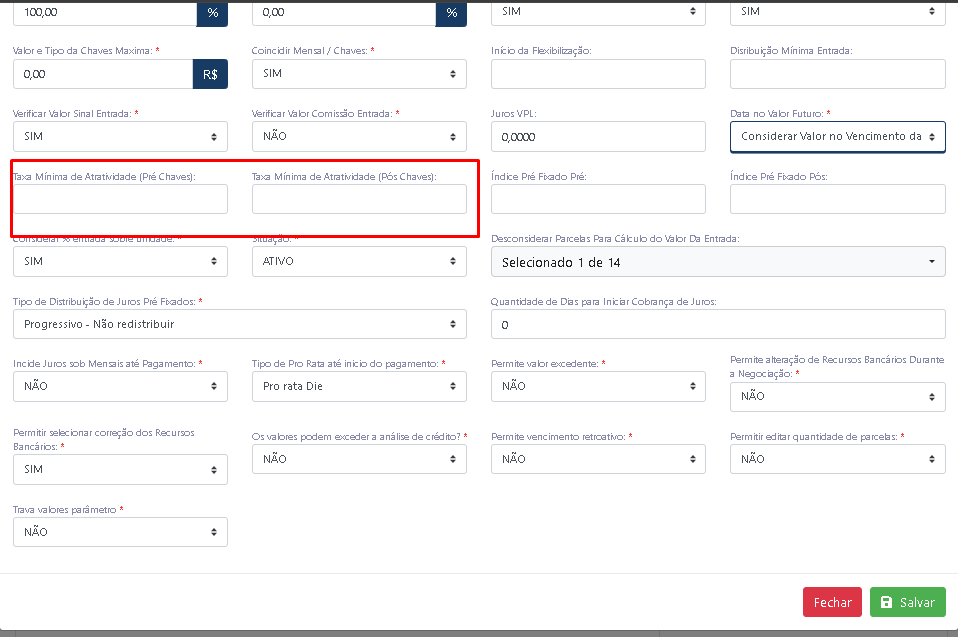

Taxa Mínima de Atratividade (Pré - Pós)Define a rentabilidade mínima esperada para os valores recebidos na negociação.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/PdQimage.png)

As taxas são utilizadas pelo sistema para cálculo financeiro do fluxo de pagamentos.

**Exemplo:**

- Pré-Chaves: 0,8% ao mês

- Pós-Chaves: 1,2% ao mês

Cada período utilizará sua respectiva taxa durante os cálculos.

---

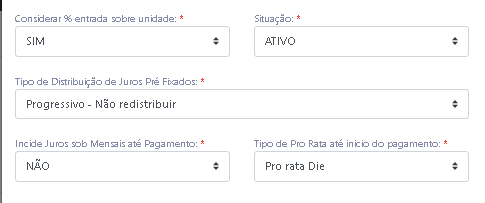

Considerar % entrada sobre Unidade

Quando habilitado, o sistema utilizará o percentual de entrada em relação ao valor da unidade para validação das regras comerciais, incluindo verificações relacionadas à **Distribuição Mínima de Entrada**.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/jLiimage.png)

---

Tipo de Distribuição de Juros Pré Fixados

Define como os juros pré-fixados serão distribuídos entre as parcelas da negociação, conforme as regras financeiras adotadas pela empresa.

#### Incide Juros Sob Mensais até o Pagamento

Quando configurado como **Sim**, o sistema calcula juros sobre as parcelas mensais até que elas sejam efetivamente pagas.

Dessa forma, parcelas com vencimentos mais distantes tendem a possuir maior incidência de juros.

---

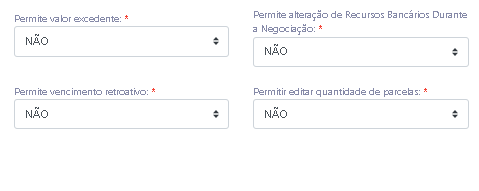

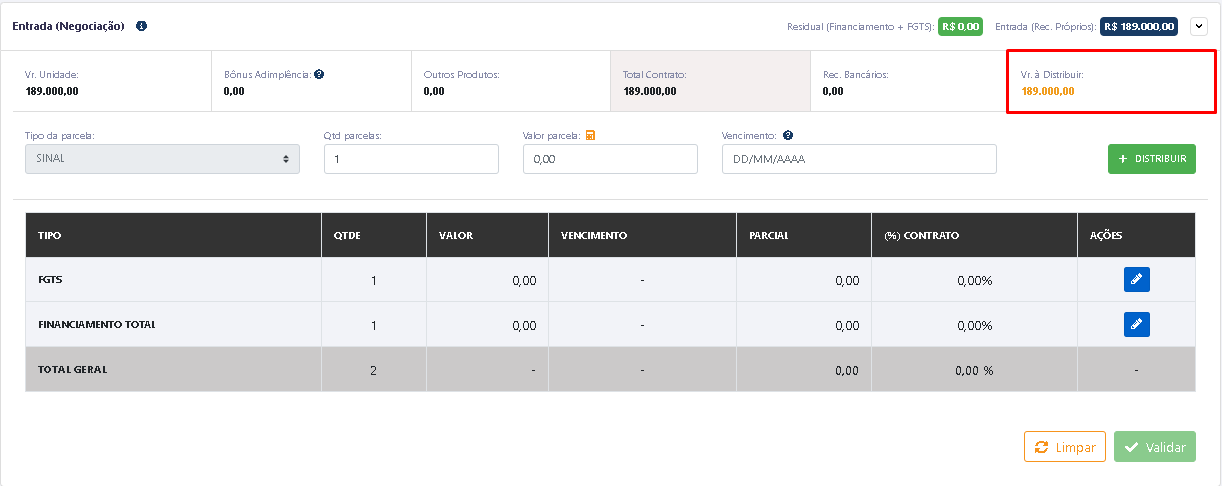

Valor Excedente de Parcelas

Permite cadastrar parcelas cujo valor ultrapasse o saldo disponível para distribuição da negociação.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/Gtnimage.png)

**Exemplo:**

- Valor da unidade: R$ 189.000,00

- Valor negociado: R$ 199.000,00

Sem essa configuração, o sistema bloquearia o lançamento por exceder o valor disponível.

Com a funcionalidade habilitada, é possível cadastrar a parcela, fazendo com que o **Valor a Distribuir** fique temporariamente negativo para posterior redistribuição.

Para utilização desse recurso, também é necessário habilitar os seguintes parâmetros:

- Permite alteração de Recursos Bancários durante a negociação;

- Permitir selecionar correção dos Recursos Bancários;

- Permitir editar quantidade de parcelas;

- Os valores podem exceder a análise de crédito.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-06/uzqimage.png)

---

#### Permite Vencimento Retroativo

Quando habilitado, permite cadastrar parcelas com vencimento anterior à data atual.

Importante:

Mesmo com essa configuração ativa, **parcelas do tipo Sinal não podem ser cadastradas com vencimento retroativ**

# 9.1.1. Glossário de Termos: Parâmetros de Negociação

#### 1. Visão Geral

A tela de **Gestão de Parâmetros** é o coração do motor financeiro da plataforma comercial. Ela dita as regras, limites, carências e comportamentos matemáticos que os corretores e gestores devem seguir ao montar uma proposta de venda para uma unidade (imóvel).

Quando preenchidos, esses valores funcionam como travas de validação ou direcionadores de cálculo no momento da simulação da proposta.

---

#### 2. Dicionário de Campos e Aplicação Prática

##### Configurações de Identificação e Faixas

- **Descrição:** Nome identificador do parâmetro (ex: *Parâmetro Padrão*, *Campanha de Black Friday*).

- **Faixa Entrada (De / Até):** Define a alçada de valor de imóvel que este parâmetro atende. Se uma unidade custa R$ 500.000,00, o sistema buscará o parâmetro cuja faixa englobe esse valor.

- **Situação:** (`Ativo` / `Inativo`). Apenas parâmetros ativos são aplicados nas novas negociações.

##### Regras de Sinal e Entrada

- **Referência Percentual Sinal:** Define se o percentual mínimo exigido como sinal será calculado sobre o **Valor Total da Unidade** ou sobre o **Valor Total da Entrada**.

- **Valor e Tipo do Sinal Mínimo:** Estipula a quantia ou porcentagem mínima que o cliente deve pagar a título de sinal.

- **Sinal Início Mínimo / Máximo:** Define a janela permitida (em meses ou dias, conforme configuração de fluxo) para o vencimento da(s) parcela(s) de sinal.

- **Qtde Parcelas Sinal:** O número máximo de parcelas em que o valor do sinal pode ser diluído.

- **Verificar Valor Sinal Entrada:** Se `SIM`, o sistema valida se o sinal preenchido atende ao mínimo configurado antes de permitir o envio da proposta.

- **Considerar % entrada sobre unidade:** Se `SIM`, os cálculos e validações de percentual de entrada tomam como base o valor cheio do imóvel.

##### Regras de Mensais, Intermediárias e Chaves

- **Valor Mensal Máximo Pré / Pós:** Teto financeiro permitido para as parcelas mensais antes (Pré) e depois (Pós) da entrega das chaves. Se estiver `0,00` com ícone de bloqueio, significa que não há limite máximo travado por valor fixo.

- **Mensal Início Mínimo / Máximo:** Prazo limite para o início e término da série de parcelas mensais (ex: de 1 a 45 meses).

- **Mensal Carência Inter Parcelas:** Define o intervalo de meses obrigatório ou permitido entre o vencimento de uma mensal e outra (geralmente definido como 1 para mensais consecutivas, ou mais em casos específicos).

- **Coincidir Sinal / Mensal:** Se `NÃO`, o sistema impede que uma parcela mensal vença no mesmo mês de uma parcela de sinal.

- **Qtde Parcelas Intermediárias:** Quantidade permitida de parcelas reforço (semestrais, anuais).

- **Valor e Tipo da Intermediária Máxima Pré / Pós:** Teto monetário ou percentual para as parcelas intermediárias.

- **Coincidir Mensal / Intermediária / Chaves:** Define se o cliente pode ou não ter boletos de naturezas diferentes (ex: uma mensal e uma intermediária) vencendo no mesmo mês.

- **Valor e Tipo da Chaves Máxima:** Limite de valor para a parcela única de entrega das chaves.

##### Regras Financeiras, VPL e Amortização

- **Juros VPL:** Taxa utilizada para trazer os fluxos futuros a Valor Presente Líquido, permitindo comparar propostas com cronogramas de pagamento diferentes.

- **Data no Valor Futuro:** Define se o cálculo do valor futuro considera o **Vencimento Real de cada Parcela** ou a **Data Prevista de Chaves**.

- **Taxa Mínima de Atratividade (Pré / Pós Chaves):** Define o percentual mínimo de rentabilidade esperado para o fluxo de recebimentos em cada período do contrato.

- **Índice Pré-Fixado Pré / Pós:** Taxas de juros fixas embutidas diretamente no contrato antes e depois da entrega das chaves, independentemente de índices de correção externa (como INCC ou IGPM).

- **Permite Escolha de Sistema de Amortização?:** Se `SIM`, libera para o usuário escolher entre modalidades como Tabela Price ou SAC durante a montagem da proposta.

##### Permissões, Travas e Exceções

- **Permite valor excedente:** Determina se a proposta pode ultrapassar o valor total de tabela da unidade (ex: inclusão de benfeitorias ou juros prévios).

- **Permite alteração/correção de Recursos Bancários:** Controla se a parcela que será financiada via banco pode ter suas condições de correção alteradas pelo operador da venda.

- **Os valores podem exceder a análise de crédito?:** Se `SIM`, o sistema aceita a digitação de propostas cujas parcelas comprometam uma fatia da renda do cliente maior do que a aprovada no score de crédito (geralmente gerando uma alçada de aprovação superior).

- **Permite vencimento retroativo / Permitir editar qtde de parcelas:** Travas de segurança para evitar que propostas sejam geradas com datas passadas ou prazos fora do padrão do empreendimento.

- **Trava valores parâmetro:** Se `SIM`, o corretor não pode flexibilizar nenhuma das regras acima; a proposta deve seguir estritamente o modelo do espelho de vendas.

---

#### 3. Detalhamento: Tipos de Distribuição de Juros Pré-Fixados

Este campo define a **fórmula matemática** e o **comportamento do saldo devedor** quando são aplicados juros pré-fixados na tabela de pagamento. Segue o desdobramento de cada opção do menu seletor:

##### A. Price - Cálculo por série

Aplica o modelo tradicional da **Tabela Price (Sistema Francês de Amortização)** de forma isolada para cada grupo/série de parcelas (mensais, intermediárias, etc.). As parcelas daquela série específica nascem com valores iguais e fixos, onde a composição de juros decresce e a de amortização cresce ao longo do tempo dentro da própria série.

##### B. Progressivo - Não redistribuir

Os juros incidem sobre o saldo devedor de forma linear e progressiva ao longo do tempo. Se o cliente atrasar ou dilatar o prazo, o juros acumula na respectiva parcela sem que o sistema faça o recálculo (redistribuição) do impacto disso nas parcelas seguintes. Cada linha de vencimento responde estritamente pelo seu tempo de decorrência.

##### C. Reajusta todas as parcelas e equaliza apenas o valor das mensais entre si

O sistema calcula o impacto dos juros pré-fixados sobre o saldo devedor total (incluindo chaves e intermediárias), mas no momento de recalcular o valor das parcelas para que fiquem uniformes, ele **só altera e equaliza as parcelas mensais**. As intermediárias e chaves recebem o reajuste de juros, mas podem ficar com valores desalinhados em relação às mensais.

##### D. Reajusta todas as parcelas e equaliza o valor total entre as mensais

Similar ao anterior, porém toda a carga de juros calculada sobre o plano de pagamento é somada e **embutida/diluída integralmente no montante das mensais**, de modo que o valor final das parcelas mensais seja idêntico entre si, absorvendo o impacto financeiro do plano de forma homogênea.

##### E. Reajusta apenas as mensais e equaliza suas parcelas

Isola completamente as parcelas intermediárias e de chaves da incidência de juros pré-fixados. Os juros configurados vão incidir **única e exclusivamente sobre o saldo alocado nas mensais**, gerando uma série Price ou uniforme apenas para este grupo de parcelas.

##### F. Price - Cobra juros mensais sobre saldo acumulado em todas as parcelas

Aplica a matemática Price considerando o Saldo Devedor Total Consolidado do contrato a cada mês. Como as parcelas intermediárias e chaves "jogam" a amortização para o futuro, o saldo devedor acumulado permanece alto por mais tempo, gerando um volume de juros significativamente maior que é rateado no fluxo.

##### G. Price - Cobra juros sobre todas as parcelas e equaliza entre as mensais

O cálculo Price é rodado sobre todo o plano de pagamento para apurar o juro devido, mas a equalização (o ato de tornar as parcelas de mesmo valor) é aplicada estritamente sobre a série de parcelas mensais.

##### H. Price - Cobra juros apenas sobre valor das mensais e as equaliza

Diferente do item "F", aqui o cálculo da Tabela Price ignora o saldo das intermediárias/chaves para fins de juros. Ele pega o montante total alocado nas mensais, calcula a taxa Price contratada sobre esse subtotal e gera parcelas mensais perfeitamente equalizadas.

##### I. Price - Com juros compostos sobre parcelas intermediárias

Além da capitalização normal do saldo, as parcelas intermediárias sofrem a incidência de **juros compostos (M=P(1+i)n)** com base no número de meses que elas passam "acumulando" poeira financeira até o seu vencimento. Isso encarece consideravelmente os reforços.

##### J. Price - Com juros compostos de incidência diária sobre parcelas intermediárias

Possui a mesma lógica do item anterior, porém a capitalização dos juros compostos não é contada mês a mês, mas sim calculada utilizando **pro-rata die (taxa diária equivalente)**. Utilizado para alta precisão financeira quando os vencimentos não caem exatamente em períodos fechados de 30 dias.

##### K. Price - Com juros compostos sobre intermediárias pré-chaves distribuídos no saldo pós-chaves

Uma engenharia financeira específica: os juros compostos gerados pelas parcelas intermediárias do período de obras (Pré-Chaves) não são cobrados diretamente nelas. Esse custo financeiro é "recalculado" e jogado para frente, sendo **diluído e cobrado dentro do saldo devedor do período Pós-Chaves** (geralmente junto ao financiamento ou mensais pós-obras).

##### L. SACOC - Com juros compostos e reajuste anual acumulado no aniversário

Aplica o sistema **SACOC (**Sistema de Amortização Constante com Juros Compostos**)**, onde há uma curva específica de evolução das parcelas. Os juros são compostos e o saldo sofre uma repactuação/reajuste acumulado especificamente a cada 12 meses (no aniversário do contrato), recalculando o valor da prestação para o ciclo seguinte.

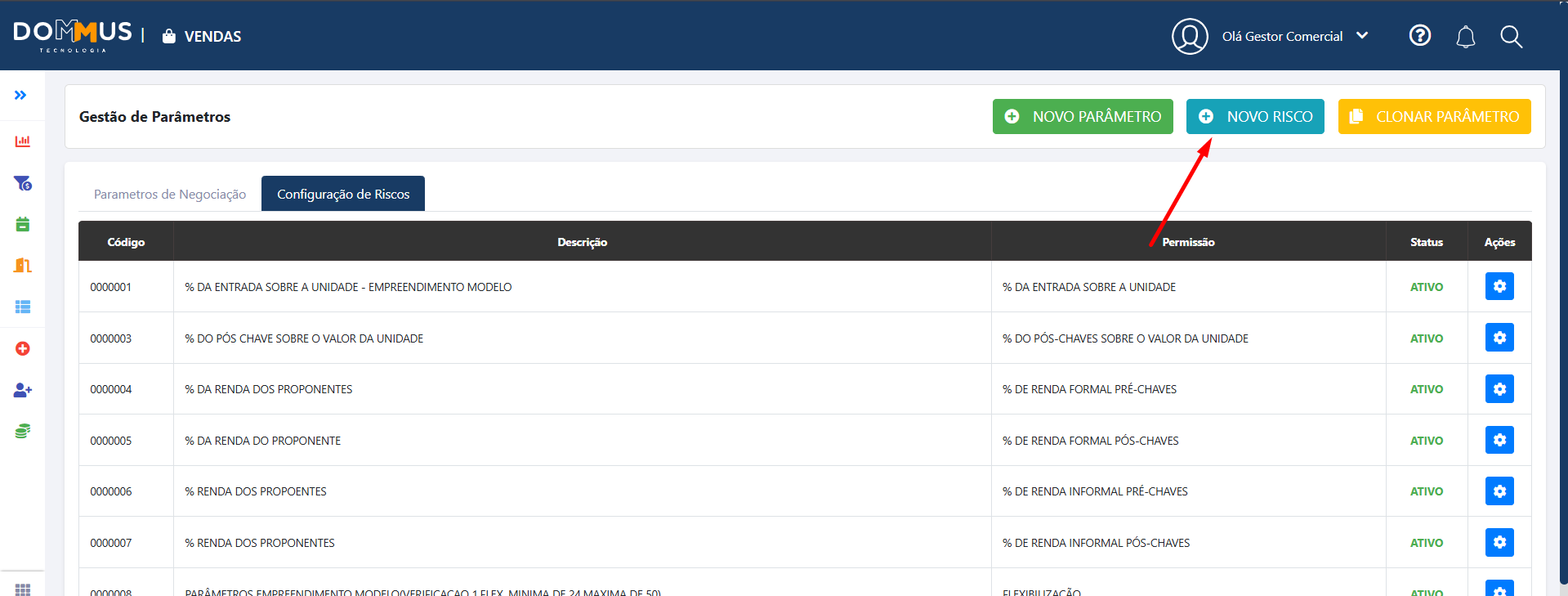

# 9.2 Configurando o Risco no Parâmetro do Empreendimento

O sistema Dommus utiliza uma estrutura em cascata para aplicar regras de segurança. Os **Riscos** definem as alçadas de aprovação, os **Parâmetros** definem as regras financeiras, e o **Grupo** serve como o "pacote" que entrega todas essas definições ao **Empreendimento**.

#### Como acessar

Todo o gerenciamento desta estrutura é feito em: **Configurações > Gestão de Parâmetros**

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/ka0image.png)

---

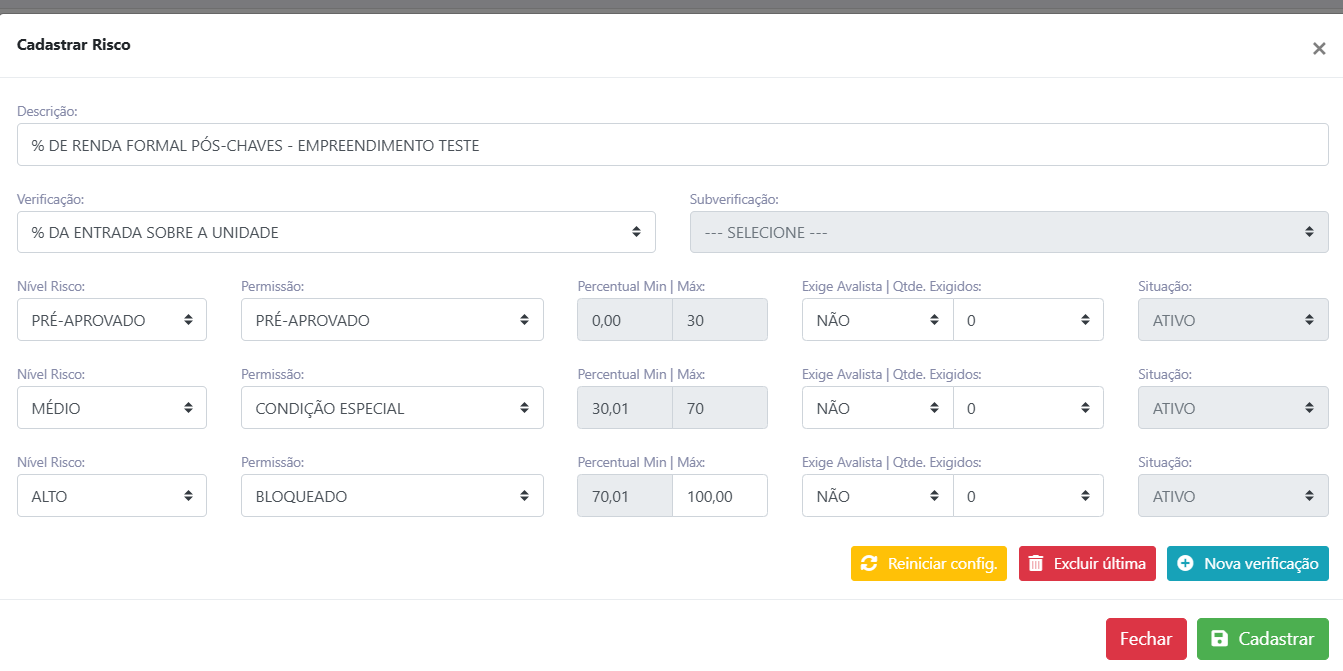

#### Passo 1: Configuração de Riscos (Sub-aba)

Antes de tudo, definem-se as "travas" de segurança na sub-aba **Níveis de Risco**.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/MZBimage.png)

- **O que é definido aqui:** Percentuais de entrada sobre o valor de venda, comprometimento de renda dos proponentes, limites de desconto e percentual de saldo pós-chaves.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/yZQimage.png)

- **Alçadas de Aprovação:** Para cada regra, você define quem tem o poder de liberar a venda:

- **Alçada 1:** Sistema (Automático).

- **Alçada 2:** Gestor Comercial (Exemplo).

- **Alçada 3:** Gestor Geral/Diretoria.

- **Alçada 4:** Bloqueio Total.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/LzKimage.png)

---

#### Criação dos Parâmetros (Regras Financeiras)

Aqui você configura os limites operacionais de venda.

- **O que fazer:** Clique em "Novo" na aba de Parâmetros e preencha os dados.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/xF9image.png)

- **Objetivo:** Definir o "teto" de normalidade, incluindo:

- **Flexibilização:** Prazo máximo (meses) para pagamento.

- **Sinais e Mensais:** Valores mínimos e datas de vencimento.

- **Juros e Índices:** Definições de VPL e taxas de atratividade.

- [](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/QhQimage.png)

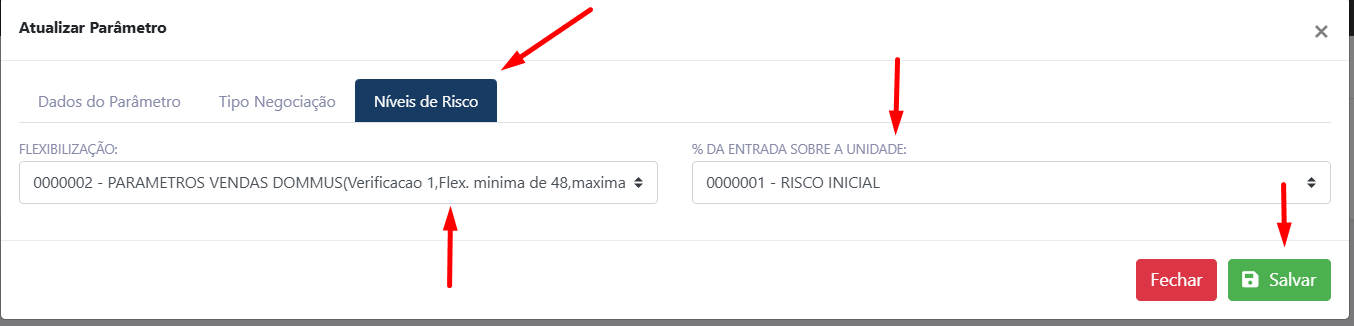

#### Passo 2: Vincular Riscos ao Parâmetro

Com os riscos criados, você deve associá-los a um parâmetro financeiro específico na aba **Níveis de Risco** dentro do cadastro de parâmetros.

- **Ação:** No formulário de "Cadastrar Parâmetro", a terceira aba permite selecionar quais regras de risco criadas anteriormente serão aplicadas àquele conjunto de regras financeiras.

- **Importância:** Sem esse vínculo, o parâmetro financeiro (ex: 36 meses de flexibilização) não saberá quem deve aprovar caso o prazo seja excedido.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/TZKimage.png)

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/ZZYimage.png)

---

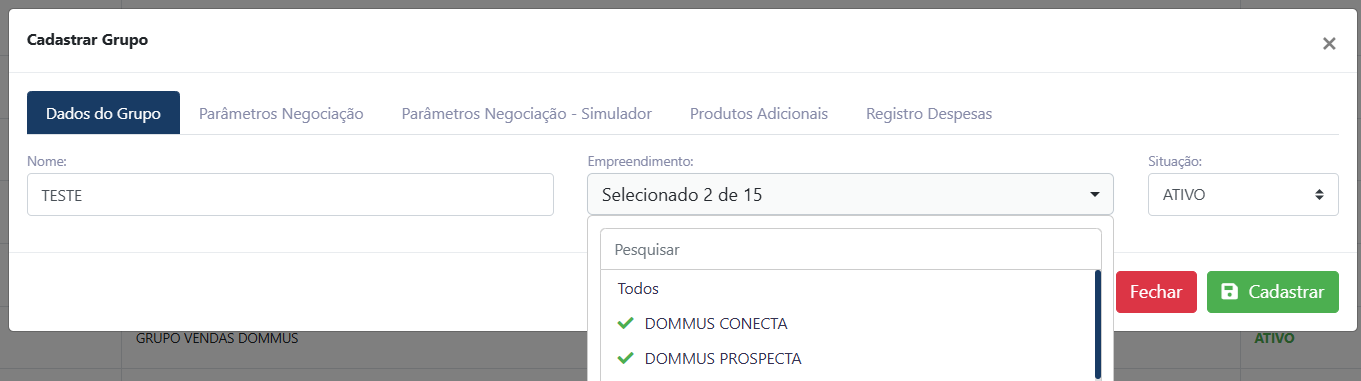

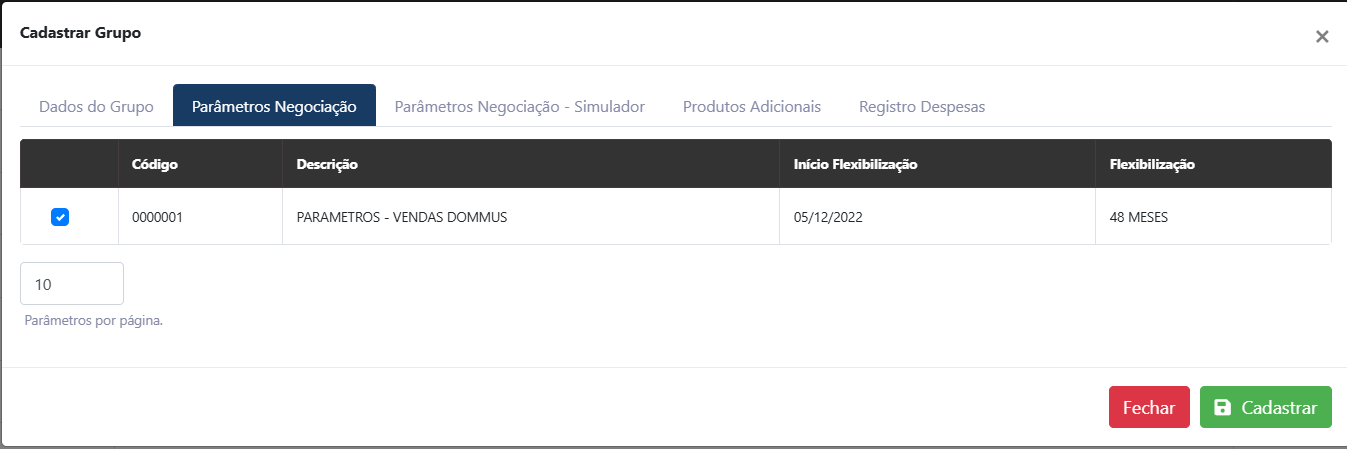

#### Passo 3: Vincular Parâmetro ao Grupo

O sistema não vincula parâmetros individuais diretamente aos empreendimentos. Eles precisam estar organizados em um **Grupo de Parâmetros**.

- **Fluxo:** Na tela de Gestão de Grupos, você cria um Grupo (ex: "Grupo Padrão Lançamentos") e adiciona a ele todos os parâmetros (regras de sinal, mensais, etc.) que deseja utilizar.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/9X9image.png)

---

#### Passo 4: Vincular Grupo ao Empreendimento

Esta é a etapa final que faz as regras "refletirem" na ponta para o vendedor.

- **Caminho:** Configurações > Gestão de Grupos > Selecione ou Crie um Grupo > Vincule o empreendimento

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/6xCimage.png)

- **Ação:** Selecione o **Empreendimento** desejado e posteriormente, na aba '**Parâmetros Negociação**' selecione o parâmetro desejado.

[](https://duvida.dommus.com.br/uploads/images/gallery/2026-04/Ifaimage.png)

- **Resultado:** A partir deste momento, qualquer proposta digitada para este empreendimento será validada pelas regras financeiras e de risco configuradas na origem.

---

#### Resumo da Estrutura Lógica

Para garantir que a documentação esteja clara, a hierarquia segue esta ordem:

1. **Riscos (Sub-aba):** Define *QUEM* aprova o que sair da regra.

2. **Parâmetros (Aba Principal):** Define *O QUE* é a regra financeira e recebe o vínculo do Risco.

3. **Grupo:** Reúne diversos parâmetros para facilitar a gestão.

4. **Empreendimento:** Recebe o Grupo e aplica as "travas" na negociação real.

#### Resultado Esperado

Ao concluir essa cadeia de vinculações, o sistema Dommus automatiza a conformidade comercial. Se uma venda estiver dentro dos Riscos e Parâmetros, ela é **Pré-Aprovada**; se sair da regra mas estiver na tolerância, vira **Condição Especial** para o gestor definido na alçada; se exceder a flexibilização máxima, é **Bloqueada**.